详情

集微征询发布《2025中国半导体后道设备行业上市

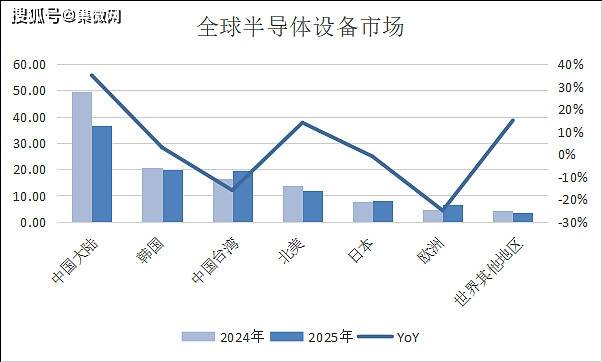

后道设备处于半导体财产链的封拆和测试环节,是确保芯片机能和质量的环节环节。正在封拆环节,后道设备将晶圆切割、焊接、封拆,芯片免受影响,实现芯片的机械支持和电气毗连;正在测试环节,通过测试机、分选机和探针台等设备对芯片进行功能和机能测试,筛选出及格产物,出厂芯片满脚设想要求。从市场规模占比来看,2022年全球半导体设备发卖额中,后道封拆、测试设备占比别离为10%、8%;2024年这一比例别离约为7%和7%。SEMI数据显示,2024年,全球封拆设备发卖额增加25。4%,2025年估计将再增加7。7%,达到54亿美元;2026年测试设备发卖额估计增加5。0%,封拆设备发卖额估计增加15。0%,实现持续三年增加。预测根据包罗手艺成熟度,先辈封拆手艺逐步成熟,对后道设备需求持续添加;政策导向方面,可能出台支撑半导体财产成长的政策,推进设备采购;下逛使用扩张,AI、5G、物联网等范畴快速成长,带动半导体需求增加,进而鞭策后道设备市场。12月12日,爱集微VIP频道正式发布由集微征询(JW Insights)团队制做的《2025中国半导体后道设备行业上市公司研究演讲》(以下简称《演讲》)。《演讲》内容涵盖行业概述、财政数据阐发、环节发觉及风险提醒等主要部门。此中,行业概述包罗行业定位、华峰测控、日联科技、耐科配备、联动科技、金海通、长川科技这7家上市企业进行了细致阐发;环节发觉环绕国际企业、A股7家样本企业展开;风险提醒则涵盖宏不雅取市场风险、行业合作取手艺风险、供应链取运营风险以及政策取合规风险等方面。《演讲》将于2025年12月20日正在“2026半导体投资年会暨IC风云榜颁仪式”长进行细致解读。同期,该仪式还将揭晓首届“年度半导体上市公司领航”的评选成果。该项笼盖晶圆代工、封拆测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体环节细分范畴,旨正在挖掘正在手艺立异、市场增加取财产引领方面表示杰出的上市公司。项的设立,基于行业构成的共识:中国半导体上市公司系统已逐渐完美,各细分范畴领军企业集结成形,正成为鞭策全球半导体成长的主要力量。此外,爱集微VIP频道本月已同步推出笼盖超百家上市公司的30个赛道研究演讲。欢送订阅爱集微VIP,获取更多深度行业阐发内容。2024年全球半导体设备发卖额1171亿美元,后道封拆、测试设备占比各约7%;2025-2031年全球半导体设备市场CAGR估计6。2%。AI芯片、HBM、汽车电子需求迸发是次要推力。先辈封拆做为“超越摩尔定律”的焦点且高性价比径,将鞭策封拆设备发卖额占比不竭提拔,构成“前道冲破机能极限,后道整合机能劣势”的协同模式。Chiplet、叠加国内企业正在焦点手艺上的持续攻关,将鞭策后道设备行业进入手艺升级取国产替代深度融合的新阶段。 全球后道设备各细分市场多呈现寡头垄断款式,日本、美国及欧洲企业占领从导地位。减薄机市场由日本Disco、东京细密、G&N从导,CR3约85%,此中DISCO市占率最高;划片机市场同样以日资企业为焦点,日本DISCO、东京细密取中国光力科技配合占领近90%份额,日资企业仍处垄断地位;贴片机(固晶机)范畴,Besi和ASMPT合计占领超60%市场份额;键合机行业中,ASMPT取美国库力索法合计掌控近八成市场;塑封机市场则由日本TOWA、YAMADA等公司垄隔离大部门全从动塑封机市场;量/检测设备市场呈现“美国科磊一超多强”的高度垄断款式。但正在中国市场,“十五五”期间相关财产政策的持续落地取国产替代海潮的深化,为本土后道设备企业供给了广漠成长空间。2025年全球半导体封拆设备市场价值无望达59。5亿美元,此中固晶机占比30%,划片机占比28%,键合机占比23%,其余为辅帮/检测等设备。测试设备方面,数字测试机手艺难度较大,次要为海外垄断,国产厂商仅正在模仿测试机有较高份额,根基实现国产化。2025年后道设备国内全体国产化率提拔至55%,呈现“布局优化”特征:引线%,测试分选机国产化率达60%,测试设备全体国产化率提拔至40%,固晶机则呈现“范畴分化”特点——LED范畴国产化率超90%,但高端IC固晶机仅约12%,全体国产后道设备从中低端起头向高端设备、先辈封拆范畴延长。中国半导体上市公司数据方面,《演讲》以华兴源创、华峰测控、日联科技、耐科配备、联动科技、金海通、长川科技等7家上市企业为样本,建立了全方位对标系统。

全球后道设备各细分市场多呈现寡头垄断款式,日本、美国及欧洲企业占领从导地位。减薄机市场由日本Disco、东京细密、G&N从导,CR3约85%,此中DISCO市占率最高;划片机市场同样以日资企业为焦点,日本DISCO、东京细密取中国光力科技配合占领近90%份额,日资企业仍处垄断地位;贴片机(固晶机)范畴,Besi和ASMPT合计占领超60%市场份额;键合机行业中,ASMPT取美国库力索法合计掌控近八成市场;塑封机市场则由日本TOWA、YAMADA等公司垄隔离大部门全从动塑封机市场;量/检测设备市场呈现“美国科磊一超多强”的高度垄断款式。但正在中国市场,“十五五”期间相关财产政策的持续落地取国产替代海潮的深化,为本土后道设备企业供给了广漠成长空间。2025年全球半导体封拆设备市场价值无望达59。5亿美元,此中固晶机占比30%,划片机占比28%,键合机占比23%,其余为辅帮/检测等设备。测试设备方面,数字测试机手艺难度较大,次要为海外垄断,国产厂商仅正在模仿测试机有较高份额,根基实现国产化。2025年后道设备国内全体国产化率提拔至55%,呈现“布局优化”特征:引线%,测试分选机国产化率达60%,测试设备全体国产化率提拔至40%,固晶机则呈现“范畴分化”特点——LED范畴国产化率超90%,但高端IC固晶机仅约12%,全体国产后道设备从中低端起头向高端设备、先辈封拆范畴延长。中国半导体上市公司数据方面,《演讲》以华兴源创、华峰测控、日联科技、耐科配备、联动科技、金海通、长川科技等7家上市企业为样本,建立了全方位对标系统。

2025 年前三季度停业总收入前三的企业别离是长川科技(约 37。79 亿元)、华兴源创(约 15。79 亿元)、华峰测控(约 9。39 亿元)。长川科技凭仗其正在半导体测试设备范畴的深挚手艺堆集和普遍的客户根本,规模劣势较着,构成了较高的规模壁垒。其产物笼盖多种测试设备,可以或许满脚分歧客户的多样化需求,正在市场上占领较大份额。而 2025 年前三季度停业总收入同比增加前三的企业为金海通(87。88%)、华峰测控(51。21%)、长川科技(49。05%)。金海通受益于市场需求的增加以及本身产物合作力的提拔,实现了快速的市场开辟,产物销量大幅添加,从而鞭策了营收的高速增加。盈利上,2025 年前三季度毛利润前三的企业为长川科技(约 20。69 亿元)、华兴源创(约 7。68 亿元)、华峰测控(约 6。98 亿元)。毛利率前三的企业为华峰测控(74。30%)、联动科技(55。92%)、长川科技(54。48%)。研发投入方面,2025 年前三季度研发费用占比前三的企业为联动科技(33。59%)、华峰测控(19。40%)、长川科技(18。81%)。半导体后道设备研发周期长,手艺更新换代快,高研发投入企业可以或许不竭提拔本身的手艺实力。

2025 年前三季度停业总收入前三的企业别离是长川科技(约 37。79 亿元)、华兴源创(约 15。79 亿元)、华峰测控(约 9。39 亿元)。长川科技凭仗其正在半导体测试设备范畴的深挚手艺堆集和普遍的客户根本,规模劣势较着,构成了较高的规模壁垒。其产物笼盖多种测试设备,可以或许满脚分歧客户的多样化需求,正在市场上占领较大份额。而 2025 年前三季度停业总收入同比增加前三的企业为金海通(87。88%)、华峰测控(51。21%)、长川科技(49。05%)。金海通受益于市场需求的增加以及本身产物合作力的提拔,实现了快速的市场开辟,产物销量大幅添加,从而鞭策了营收的高速增加。盈利上,2025 年前三季度毛利润前三的企业为长川科技(约 20。69 亿元)、华兴源创(约 7。68 亿元)、华峰测控(约 6。98 亿元)。毛利率前三的企业为华峰测控(74。30%)、联动科技(55。92%)、长川科技(54。48%)。研发投入方面,2025 年前三季度研发费用占比前三的企业为联动科技(33。59%)、华峰测控(19。40%)、长川科技(18。81%)。半导体后道设备研发周期长,手艺更新换代快,高研发投入企业可以或许不竭提拔本身的手艺实力。 正在总资产周转方面,2025年三季据显示,长川科技总资产周转最短,为 602。32 天,总资产周转率为 0。45 次,表白其资产运营效率较高。存货周转方面,日联科技正在 2025 年三季报的存货周转最短,为 219。36 天,存货周转率为 1。23 次,显示出较强的库存办理能力。

正在总资产周转方面,2025年三季据显示,长川科技总资产周转最短,为 602。32 天,总资产周转率为 0。45 次,表白其资产运营效率较高。存货周转方面,日联科技正在 2025 年三季报的存货周转最短,为 219。36 天,存货周转率为 1。23 次,显示出较强的库存办理能力。 从 2024 年和 2025年前三季度的停业总收入排名来看,2024 年排名前三的企业别离是长川科技(36。41 亿元)、华兴源创(18。24 亿元)、华峰测控(9。05 亿元);2025前三季度排名前三的企业是长川科技(37。79 亿元)、华兴源创(15。79 亿元)、华峰测控(9。39 亿元)。长川科技正在这两个时间段均稳居榜首,显示出其正在市场中的强大地位。这得益于其普遍的产物线、较高的市场份额以及持续的手艺立异,可以或许满脚分歧客户的需求。2023 - 2024 年份企业停业收入增速排名前三的企业别离是长川科技(105。15%)、华峰测控(31。05%)、日联科技(25。89%)。正在 2025 年前三季度及 2024 年,各企业净利润表示差别较着。2025 年前三季度净利润排名前三的企业为长川科技、华峰测控和金海通,2024 年净利润排名前三的企业为长川科技、华峰测控和日联科技,此中长川科技正在 2024 年和 2025 年前三季度均连结领先。从半导体后道设备的特征来看,设备类研发研发周期长,这就要求企业持续投入大量的资金和人力进行研发。例如长川科技、华峰测控等企业每年都投入高额的研发费用,以连结手艺的领先地位。

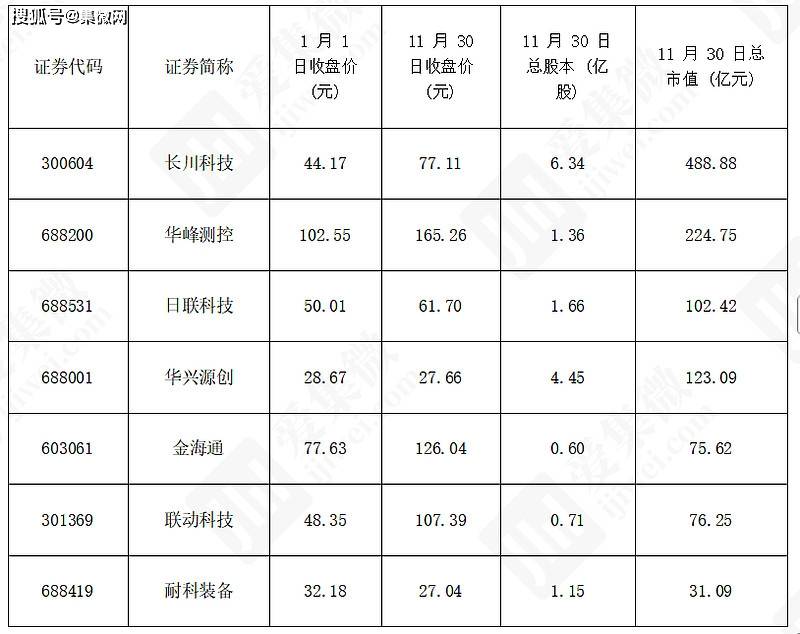

从 2024 年和 2025年前三季度的停业总收入排名来看,2024 年排名前三的企业别离是长川科技(36。41 亿元)、华兴源创(18。24 亿元)、华峰测控(9。05 亿元);2025前三季度排名前三的企业是长川科技(37。79 亿元)、华兴源创(15。79 亿元)、华峰测控(9。39 亿元)。长川科技正在这两个时间段均稳居榜首,显示出其正在市场中的强大地位。这得益于其普遍的产物线、较高的市场份额以及持续的手艺立异,可以或许满脚分歧客户的需求。2023 - 2024 年份企业停业收入增速排名前三的企业别离是长川科技(105。15%)、华峰测控(31。05%)、日联科技(25。89%)。正在 2025 年前三季度及 2024 年,各企业净利润表示差别较着。2025 年前三季度净利润排名前三的企业为长川科技、华峰测控和金海通,2024 年净利润排名前三的企业为长川科技、华峰测控和日联科技,此中长川科技正在 2024 年和 2025 年前三季度均连结领先。从半导体后道设备的特征来看,设备类研发研发周期长,这就要求企业持续投入大量的资金和人力进行研发。例如长川科技、华峰测控等企业每年都投入高额的研发费用,以连结手艺的领先地位。 2025年,半导体后道设备行业股价遍及大涨,截止11月30日,涨幅前三名是联动科技(122。11%)、长川科技(74。57%)、华峰测控(12。82%),表现出国产半导体测试设备正在高端化和国产替代海潮中的强劲增加潜力。仅有耐科配备(15。97%)、华兴源创(3。52%)股价下跌。截止11月30日,市值最高的前三名企业是长川科技(488。88亿元)、华峰测控(224。75亿元)、华兴源创(123。09亿元),市值排名取企业业绩增加高度相关,2025年前三季度营收增加前三的金海通、华峰测控和长川科技,市值表示同样强劲。从市盈率来看,截至11月30日,解除吃亏企业华兴源创后,其市盈率(TTM)为387。17倍,不外其业绩基数较小,2024年净利润仅2030。37万元。市盈率是排名第二的日联科技(66。11倍)。此外,该演讲从业绩表示、焦点营业取产物布局、新兴营业取手艺结构、研发取人才劣势、市场所作力和将来潜力取挑和等多个维度对7家样本企业进行了系统解读。

2025年,半导体后道设备行业股价遍及大涨,截止11月30日,涨幅前三名是联动科技(122。11%)、长川科技(74。57%)、华峰测控(12。82%),表现出国产半导体测试设备正在高端化和国产替代海潮中的强劲增加潜力。仅有耐科配备(15。97%)、华兴源创(3。52%)股价下跌。截止11月30日,市值最高的前三名企业是长川科技(488。88亿元)、华峰测控(224。75亿元)、华兴源创(123。09亿元),市值排名取企业业绩增加高度相关,2025年前三季度营收增加前三的金海通、华峰测控和长川科技,市值表示同样强劲。从市盈率来看,截至11月30日,解除吃亏企业华兴源创后,其市盈率(TTM)为387。17倍,不外其业绩基数较小,2024年净利润仅2030。37万元。市盈率是排名第二的日联科技(66。11倍)。此外,该演讲从业绩表示、焦点营业取产物布局、新兴营业取手艺结构、研发取人才劣势、市场所作力和将来潜力取挑和等多个维度对7家样本企业进行了系统解读。 正在手艺快速迭代的时代,碎片化的消息难以支持系统性决策。爱集微VIP频道努力于打制ICT财产的全球演讲资本库,通过“行业演讲”“集微征询”“政策”三大板块,为您供给:沐曦股份发布通知布告称,公司第一届董事会第二十次会议审议通过了《关于调整募投项目拟投入金额的议案》,对部门募投项目标资金投入金额做出调整。此次调整涉及三个次要项目,此中新型高机能通用GPU研发及财产化项目标募集资金投入金额连结不变,仍为245,919。76万元;新一代人工智能推理GPU研发及财产化项目标募集资金投入金额同样维持原打算,为45,305。64万元;面向前沿范畴及新兴使用场景的高机能GPU手艺研发项目标募集资金投入金额则由原定的99,141。19万元调整为98,705。70万元,削减金额为435。49万元。按照通知布告披露,此次调整系基于项目现实进展及资金利用效率的分析考量,旨正在优化资本设置装备摆设,确保募投项目成功推进。公司保荐人华泰结合证券已对本次调整事项出具明白无的核查看法,认为调整合适相关法令律例及公司好处。公开材料显示,沐曦股份自成立以来持续聚焦高机能GPU研发取财产化,此前已通过多轮融资支撑焦点项目推进。此次募投项目调整前,公司曾于2023年完成相关募资打算,募集资金总额取各项目初始分派金额均已通过监管部分审核。此次调整为初次对募投项目金额前进履态优化,未涉及项目方针或实施从体的变动。传AMD取英伟达两大芯片巨头打算于2026岁首年月启动新一轮GPU产物跌价,此中AMD最早将于2026年1月提价,英伟达则紧随其后于2月跟进。此次价钱调整将集中针对当前代际产物线系列“Blackwell”架构显卡及AMD Radeon RX 9000系列“RDNA 4”架构显卡。按照披露的跌价策略,两家企业将采纳分阶段加码模式:自2026年1月起,AMD相关产物价钱将逐月上调;英伟达则从2月起头实施雷同策略。值得关心的是,英伟达旗舰级GPU GeForce RTX 5090将成为此次跌价潮的典型案例——该产物发布时零售价为2000美元,而最新市场预测显示其价钱将正在将来数月内飙升至5000美元,达到初始订价的2。5倍。此次跌价打算并非行业初次呈现价钱波动。此前市场已多次传出半导体供应链成本上升的信号,此次AMD取英伟达的订价调整,进一步印证了高端GPU市排场对的成本压力。据行业阐发,原材料价钱上涨、先辈制程产能严重以及物流成本攀升等要素,配合形成了本轮跌价的焦点驱动要素。当前,英伟达RTX 50系列取AMD RX 9000系列均采用最新架构手艺,此中RTX 50系列搭载Blackwell架构,RX 9000系列则基于RDNA 4架构开辟。这两大产物线做为各自企业的从力产物,其价钱走势将持续影响消费级取专业级显卡市场的供需均衡。市场察看人士指出,若跌价趋向延续,可能激发终端用户采购策略调整,并促使部门需求转向中低端产物线或二手市场。前往搜狐。

正在手艺快速迭代的时代,碎片化的消息难以支持系统性决策。爱集微VIP频道努力于打制ICT财产的全球演讲资本库,通过“行业演讲”“集微征询”“政策”三大板块,为您供给:沐曦股份发布通知布告称,公司第一届董事会第二十次会议审议通过了《关于调整募投项目拟投入金额的议案》,对部门募投项目标资金投入金额做出调整。此次调整涉及三个次要项目,此中新型高机能通用GPU研发及财产化项目标募集资金投入金额连结不变,仍为245,919。76万元;新一代人工智能推理GPU研发及财产化项目标募集资金投入金额同样维持原打算,为45,305。64万元;面向前沿范畴及新兴使用场景的高机能GPU手艺研发项目标募集资金投入金额则由原定的99,141。19万元调整为98,705。70万元,削减金额为435。49万元。按照通知布告披露,此次调整系基于项目现实进展及资金利用效率的分析考量,旨正在优化资本设置装备摆设,确保募投项目成功推进。公司保荐人华泰结合证券已对本次调整事项出具明白无的核查看法,认为调整合适相关法令律例及公司好处。公开材料显示,沐曦股份自成立以来持续聚焦高机能GPU研发取财产化,此前已通过多轮融资支撑焦点项目推进。此次募投项目调整前,公司曾于2023年完成相关募资打算,募集资金总额取各项目初始分派金额均已通过监管部分审核。此次调整为初次对募投项目金额前进履态优化,未涉及项目方针或实施从体的变动。传AMD取英伟达两大芯片巨头打算于2026岁首年月启动新一轮GPU产物跌价,此中AMD最早将于2026年1月提价,英伟达则紧随其后于2月跟进。此次价钱调整将集中针对当前代际产物线系列“Blackwell”架构显卡及AMD Radeon RX 9000系列“RDNA 4”架构显卡。按照披露的跌价策略,两家企业将采纳分阶段加码模式:自2026年1月起,AMD相关产物价钱将逐月上调;英伟达则从2月起头实施雷同策略。值得关心的是,英伟达旗舰级GPU GeForce RTX 5090将成为此次跌价潮的典型案例——该产物发布时零售价为2000美元,而最新市场预测显示其价钱将正在将来数月内飙升至5000美元,达到初始订价的2。5倍。此次跌价打算并非行业初次呈现价钱波动。此前市场已多次传出半导体供应链成本上升的信号,此次AMD取英伟达的订价调整,进一步印证了高端GPU市排场对的成本压力。据行业阐发,原材料价钱上涨、先辈制程产能严重以及物流成本攀升等要素,配合形成了本轮跌价的焦点驱动要素。当前,英伟达RTX 50系列取AMD RX 9000系列均采用最新架构手艺,此中RTX 50系列搭载Blackwell架构,RX 9000系列则基于RDNA 4架构开辟。这两大产物线做为各自企业的从力产物,其价钱走势将持续影响消费级取专业级显卡市场的供需均衡。市场察看人士指出,若跌价趋向延续,可能激发终端用户采购策略调整,并促使部门需求转向中低端产物线或二手市场。前往搜狐。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁js1996官方网站机械制造有限公司所有